Derivate > bedingte Termingeschäfte > börsenmäßig gehandelt > Optionen

Optionen

Eine Option ist ein bedingtes Termingeschäft, dass einen bestimmten Basiswert zu einem bestimmten Ausübungspreis (Strike-Preis) in der Zukunft festschreibt. Der Käufer der Option hat zum Ende der Optionslaufzeit das (Wahl-)Recht, diese auszuüben - muss es aber nicht. Im Gegenzug dazu tritt der Verkäufer der Option als "Stillhalter" auf und hat die Pflicht, bei Ausübung der Option zu liefern bzw. abzunehmen.

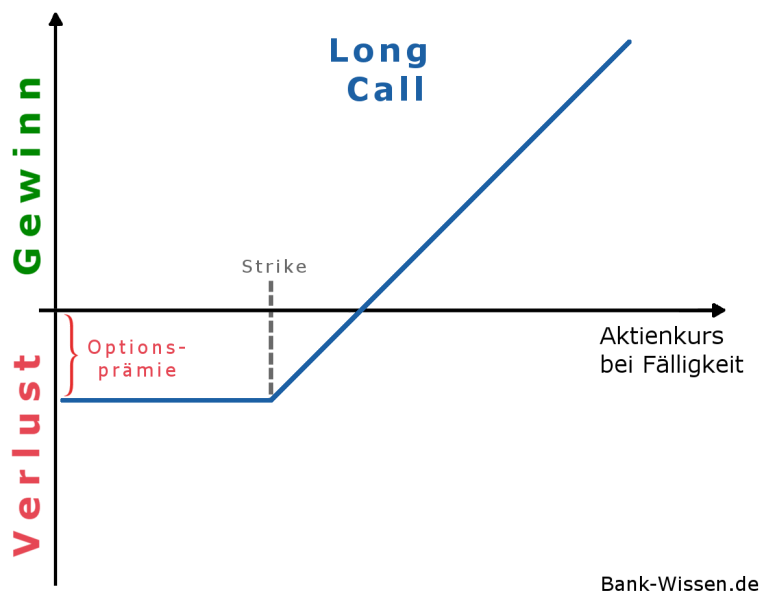

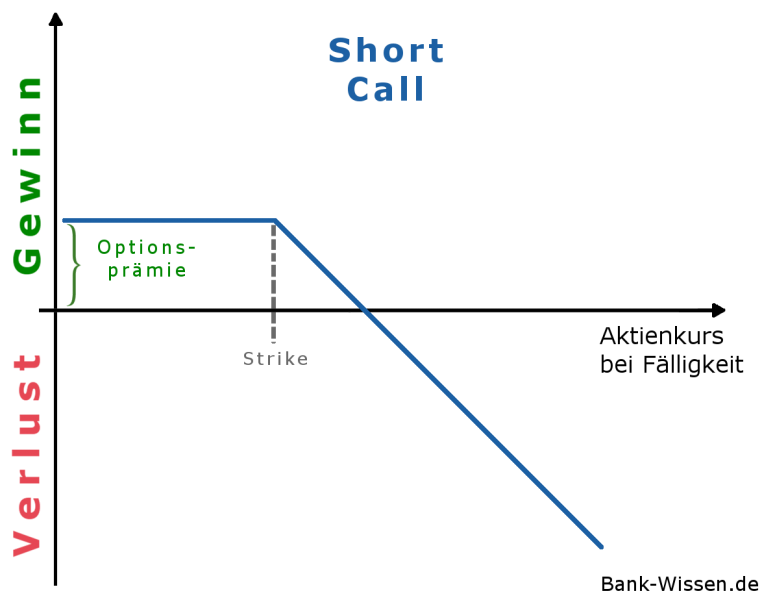

| Call (Kaufoption) |

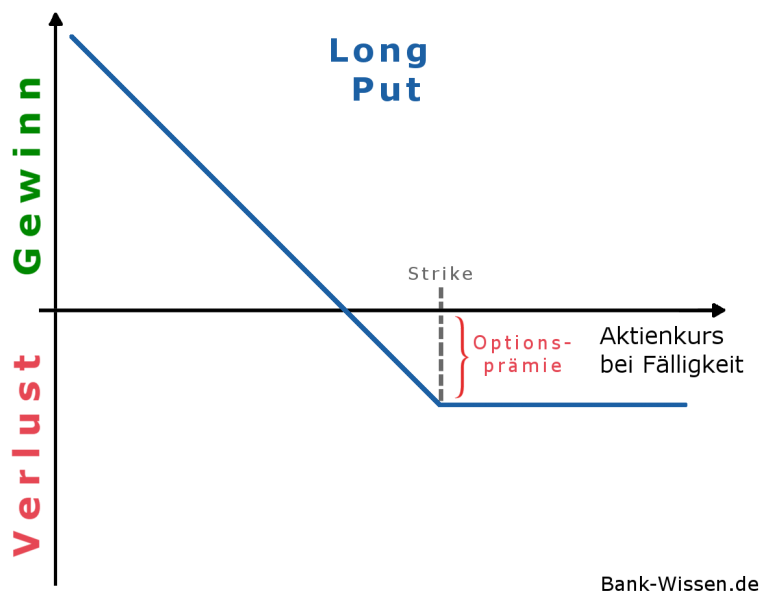

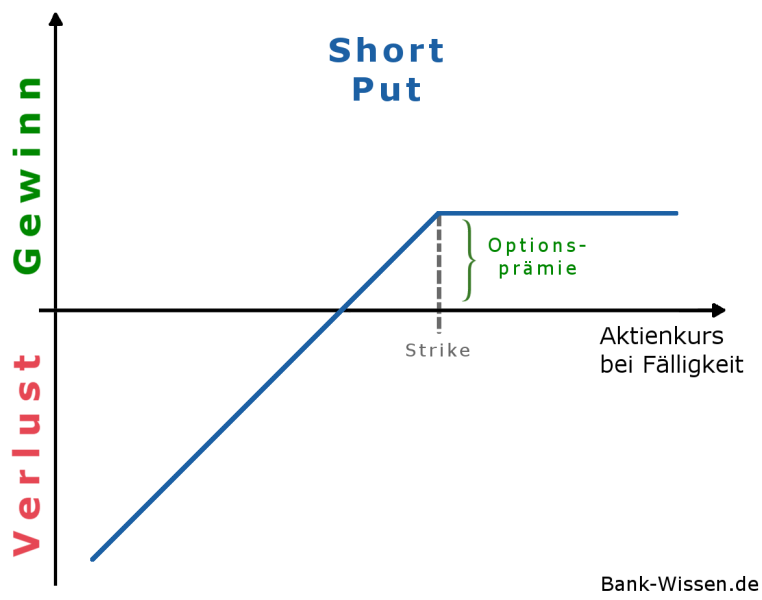

Put (Verkaufsoption) |

|||

| Käufer der Option | Long Call (Recht zum Kauf des Basiswertes) |

Long Put (Recht zum Verkauf des Basiswertes) |

||

| Verkäufer der Option (Stillhalter) |

Short Call (Stillhalter muss liefern) |

Short Put (Stillhalter muss kaufen) |

Für dieses (Wahl-)Recht zur Ausübung der Option zahlt der Käufer eine Optionsprämie an den Verkäufer der Option.

Fungible (handelbare) Optionen und Futures werden über die EUREX Terminbörse gehandelt.

Gewinn- und Verlustprofile von Optionen

|

|

|

|

Put-Call-Parität

Mithilfe der Put-Call-Parität (engl. Put-Call-Parity) wird eine wertmäßige Verbindung zwischen europäischen Call- und Put-Optionen hergestellt. Genauer gesagt handelt es sich hierbei um ein Gleichgewicht zwischen Kaufoptionen und Verkaufoptionen, aus dem sich der Wert der Option herleiten lässt.

|

Call + Barwert des Strikes = Put + Kassakurs des Underlyings |

Inhaltlich kann man sich das plausibel machen, indem man beide Seiten am Beispiel eines Long annähert:

| Käufer einer Kaufoption (Long Call) | = | Käufer einer Verkaufoption (Long Put) |

| Die Call-Optionsprämie (Call) beinhaltet ein Recht zur Ausübung bei Fälligkeit, sodass der Basiswert zum Strikepreis gekauft werden kann. Hierfür benötigt der Käufer aus heutiger Sicht den abgezinsten Wert des Strikepreises (Barwert des Strikes). | Der Käufer einer Verkaufsoption zahlt eine Optionsprämie (Put) und sichert sich so das Recht, den Basiswert zum Strikepreis zu verkaufen. Da er bei Ausübung das Underlying zum Kassakurs liefert, hält er dieses bereits im Depot. |

Risikoparameter von Optionen (Greeks)

Der Wert von Optionen unterliegt unterschiedlichen Einflussgrößen. Zur Quantifizierung der Wertveränderung aufgrund von externen Einflüssen (Kursschwankungen, Volatilitätsveränderung, Zinsveränderung,...) werden in der Praxis spezielle Sensitivitätskennziffern zur Hilfe genommen - die sogenannten Greeks.

| Delta Δ |

Wertveränderung der Option durch: Gibt an, um wie viele Einheiten sich der Optionspreis verändert, wenn der Kurs des Underlyings um eine Einheit steigt (in Euro).

Das Delta liegt für Optionen zwischen -1 und +1. Für Aktien ist das Delta=+1. Die Deltas der einzelnen Positionen lassen sich zu einem Portfolio-Delta zusammenfassen. |

| Vega V |

Wertveränderung der Option durch: Vega bestimmt die Wertveränderung der Option, wenn die implizite Volatilität um 1% steigt. Es beschreibt somit die Veränderung des Optionspreises bei zunehmendem Risiko an den Märkten. Das Vega ist tendenziell am größten, wenn sich die Option "at-the-money" befindet, also das Underlying nahe um den Strike-Preis herum schwankt. Eine längere Restlaufzeit führt ebenfalls zu einem höheren Vega. |

| Theta Θ |

Wertveränderung der Option durch: Das Theta einer Option gibt die Wertveränderung des Optionspreises an, wenn sich die Restlaufzeit der Option um einen Kalender-Tag verkürzt. |

| Rho ρ |

Wertveränderung der Option durch: Das Rho gibt eine Ververänderung der Option an, wenn sich der risikolose Zinssatz für die Restlaufzeit der Option um 1% erhöht. |

| Gamma Γ |

Veränderung von Delta durch: Das Gamma einer Option gibt an, wie stark sich das Delta der Option durch Kursveränderungen des Underlyings verändert. |