Investmentfonds

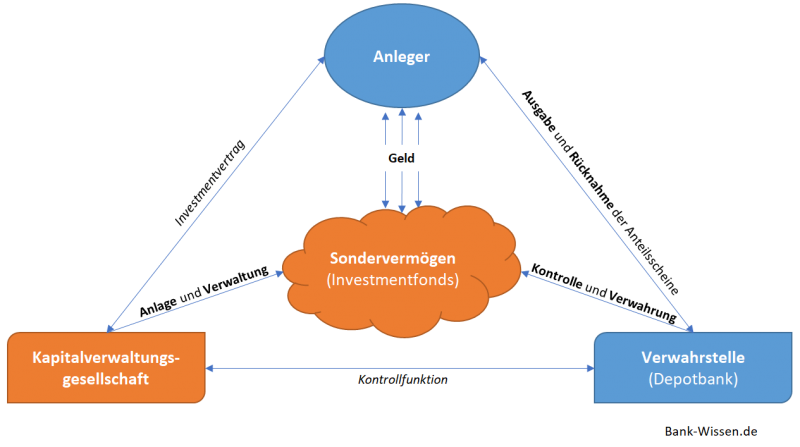

Anteile an einem offenen Investmentfonds verbriefen das Miteigentum am Sondervermögen einer Kapitalverwaltungsgesellschaft. Hierbei handelt es sich um ein von der Kapitalverwaltungsgesellschaft abgegrenztes Sondervermögen, dem eigentlichen Investmentfonds.

Das Grundprinzip eines offenen Investmentfonds nach folgendem Prinzip:

|

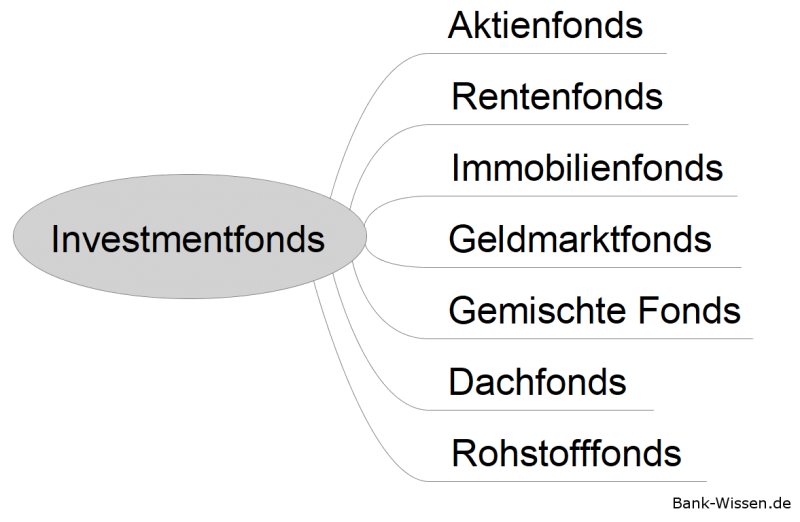

Arten von Investmentfonds

Grundsätzlich sind für Privatkunden zugängliche Publikumsfonds von Spezialfonds zu unterscheiden, die nur für institutionelle Anleger bestimmt sind.

Die Publikumsfonds untergliedern sich in offene und geschlossene Fonds:

- Offene Publikumsfonds erlauben mindestens einmal im Jahr die Rückgabe der Anteilsscheine an die Kapitalverwaltungsgesellschaft.

- Geschlossene Publikumsfonds sind von diesem Recht zumeist ausgeschlossen. Die schnelle Verfügbarkeit von Liquidität ist für den Anleger somit nicht möglich. Verwendet wird diese Gattung häufig bei Bauvorhaben, da hier eine strenge Liquiditätsplanung wichtig ist.

Fondsmanagement

| aktives Fondsmanagement | passives Fondsmanagement |

|

Ein aktiv gemanagter Fonds wird von einem Fondsmanager fortlaufend verwaltet. Das beudeutet, dass die einzelnen Titel des Fonds überwacht werden und diese je nach Kurserwartung ge-/verkauft werden. Hierdurch entstehen höhere Verwaltungskosten des Fonds, die der Anleger tragen muss. Ein aktives Fondsmanagement konnte sich daher in der Vergangenheit nicht als rentabler herausstellen. |

Passiv verwaltete Fonds replizieren zumeist einen Index, der sich in seiner Zusammensetzung nicht verändert. Diese Fonds können sehr günstig angeboten werden und schmälern somit das Fonds-Ergebnis (Rendite) nicht. Insbesondere ETF's (exchange-traded fund) erfreuen unter Anlegern großer Beliebtheit, da sie kostengünstig einen Index abbilden. |

Anlagestrukturen

Je nach Anlageform und Risikoklasse sind Investmentfonds unterschiedlich diversifiziert. Ausgehend von der Streuung auf verschiedene Anlageklassen werden die Wünsche und Bedürfnisse von einer Zielgruppe von Anlegern erfasst.

Kennzahlen zur Performance und zum Risiko (Volatilität) geben der Bank nun die Chance, ihren Kunden einen individuell passenden Investmentfonds zu empfehlen.

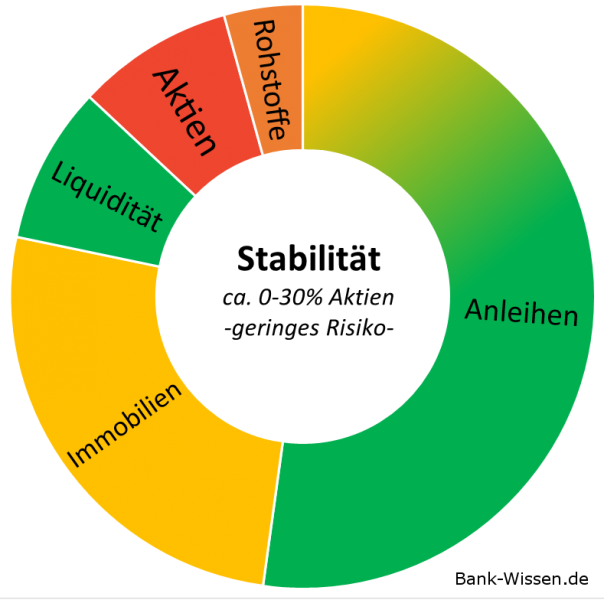

Konservative Anlagestrategie (Stabilität)

Für einen konversativen Anleger steht primär der Erhalt des Kapitals im Fokus. Dieses Portfolio wird daher zum größten Teil aus sicheren Anleihen bestehen. Hierunter werden vor allem Staatsanleihen und Unternehmensanleihen mit bester Bonität (AAA - AA Rating) stehen.

Darüber hinaus setzen viele konservative Anleger auf Anteile an Immobilien als zusätzliche Stabiliät.

Eine Beimischung von bis zu 30% ausgewählter Aktien von etablierten Unternehmen (Value-Ansatz) kann dem Portfolio zusätzliche Erträge einbringen.

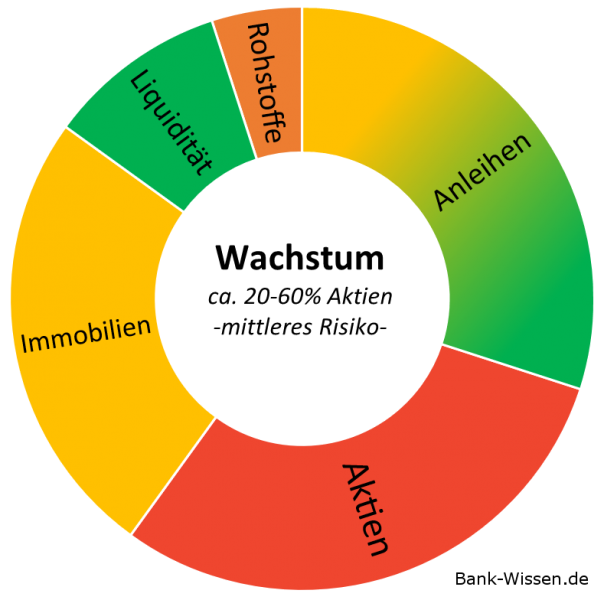

Risikoneutrale Anlagestrategie (Wachstum)

Ein risikoneutraler Anleger ist bereit, für einen höheren Ertrag auch höhere Risiken im Portfolio zu akzeptieren. Der Anteil an Anleihen ist niedriger als bei einem konservativen Anleger. Neben sicheren Staatsanleihen werden auch Unternehmensanleihen mit einem mittelmäßigem Rating (z.B. bis BBB+) ins Portfolio aufgenommen.

Eine Beimischung von bis zu 60% Aktien generiert höhere Erträge im Portfolio. Investiert wird häufig in volatilere Wachstumswerte (Growth-Ansatz).

Weitere Stabilität sichert sich der Anleger durch Investmentanteile in Immobilien.

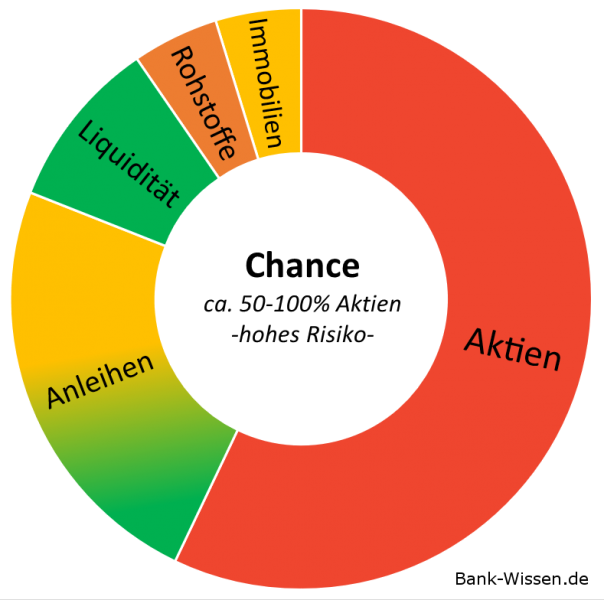

Risikofreudige Anlagestrategie (Chance)

Der risikofreudige Anleger legt seinen Schwerpunkt auf hohe Erträge im Portfolio, die durch einen hohen Anteil an Aktien (bis zu 100%) entstehen. Hierdurch steigt die Volatiltät des Portfolios je nach Aktienfokus stark an. Prinzipiell sind auch hohe Verluste möglich.

Andere Anlageformen wie Immobilien werden vernachlässigt. Das Portfolio besteht lediglich zu einem geringen Anteil aus diesen stabileren Werten.

Auch Anleihen werden dem Portfolio nur in geringer Menge beigemischt. Je nach Ausgestaltung der Anlagestrategie werden hierbei Anleihen aus dem "speculative grade" ausgewählt mit hohen Zinszahlungen, aber einem schlechten Rating (z.B. schlechter als BBB).

Offene Immobilienfonds

Offene Immobilienfonds bestehen aus vermieteten Wohn-und Geschäftsgebäuden sowie Grundstücken. Sie gelten als Geldanlage über einen langfristigen Zeithorizont. Die Erträge aus den Mieten und den Wertzuwächsen der Gebäude stehen den Anlegern zu.

Offene Immobilienfonds gelten als stabile Anlagen mit konstanten positiven Renditen. Um diese Stabilität aufrecht zu erhalten, gelten seit 2013 neue gesetzliche Rücknahmeregelungen von Anteilsscheinen an offenen Immobilienfonds:

| vor dem 31.12.2012 |

01.01.2013 - 21.07.2013 |

nach dem 22.07.2013 |

|

| Ausgabe |

Die Ausgabe kann börsentäglich erfolgen. |

||

| Haltedauer (mind.) |

-keine- |

24 Monate |

|

| Kündigungsfrist |

12 Monate |

||

| Rückgabe- freibetrag (p.a.) |

30.000 EUR |

-keiner- | |

Die sofortige Rücknahme der Anteilsscheine ist somit nicht möglich, um die Liquidität des offenen Immobilienfonds nicht zu belasten.

Allerdings gibt es für Anleger die Möglichkeit, börsentäglich die Anteilsscheine über eine Wertpapierbörse zu verkaufen. Dies geschieht in der Regel aber mit hohen Abschlägen auf den Kurs.

Risiken von Investmentfonds

Investmentfonds unterliegen neben dem allgemeinen Marktrisiko des Wertpapiergeschäfts (Kursverluste) noch weiteren speziellen Risiken.

| Risiko des Fondamanagements |

Der Anleger trägt das Risiko, dass das Fondsmanagement nicht im Sinne der Anleger handelt und Entscheidungen trifft, die zum Nachteil für die Entwicklung des Fonds sind. |

| Kostenrisiko |

Durch einen hohen Verwaltungsaufwand können die Kosten des Investmentfonds den Ertrag schmälern. |

| Klumpenrisiko |

Einzelne Titel können in der Fondsstruktur übermäßig stark vertreten sein, wodurch sich ein Klumpenrisiko bildet. Viele Anleger informieren sich nicht über die genaue Verteilung der Investitionen. |

| Risiken aus speziellen Fondskonstruktionen |

Je nach Ausgestaltung des Investmentfonds können weitere Risiken auftreten. Beispielsweise bei Titeln in Fremdwährung (Währungsrisiko) oder beim Einsatz von Derivaten. |