Risikobilanzierung in Kreditinstituten

Der Einzelabschluss von Kreditinstituten wird nach den Bestimmungen der §§ 340 ff HGB gesondert von den herkömmlichen Jahresabschlüssen anderer Unternehmen behandelt. Da Banken und Finanzdienstleister ihre Einzelabschlüsse der BaFin und der Deutschen Bundesbank vorlegen müssen (§ 26 KWG), gelten hier besondere bilanzielle Vorschriften.

Die wichtigsten Unterschiede einer Bankbilanz sind:

- Es findet keine Aufteilung in Anlagevermögen und Umlaufvermögen statt

- Sachanlagen werden nur sehr aggregiert dargestellt

- Es wird unterschieden zwischen Forderungen gegenüber Kunden / öffentlichen Stellen / Kreditinsituten

- Wertpapiere werden ihren Gattungen nach aufgegliedert

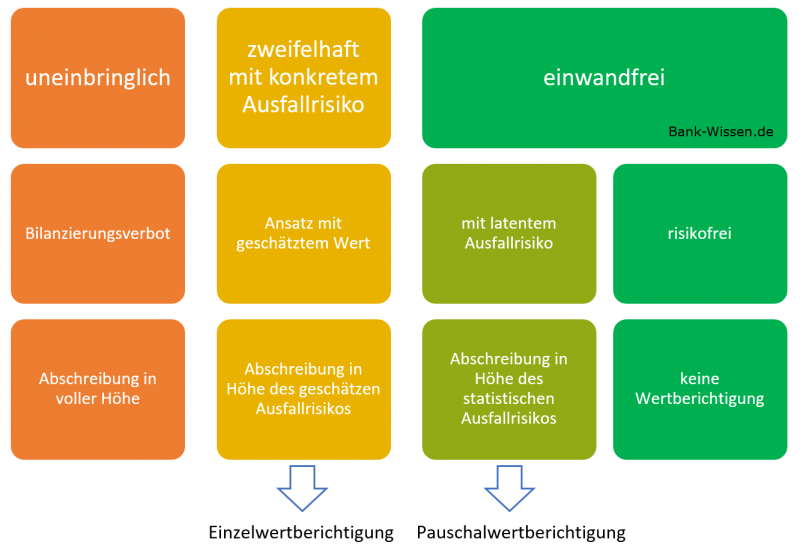

Forderungen von Kreditinstituten werden bilanziell als Nominalbetrag erfasst. Ja nach Werthaltigkeit der einzelnen Forderung müssen diese ggf. abgeschrieben werden. Es findet somit eine Wertberichtigung statt:

Einzelwertberichtigung (EWB)

Durch die Bildung von Einzwelwertberichtungen werden Teile von Forderungen erfolgswirksam abgeschrieben. Hierdurch werden Risiken frühzeitig erfasst, da zukünftige Ausfälle bereits in die Erfolgsrechnung eingegangen sind.

Der Betrag der Einzelwertberichtigung entsprich der Höhe des erwarteten nominalen Ausfalls einer einzelnen Forderung abzüglich der erwarteten Einzahlungen aus den Sicherheitserlösen.

Pauschalwertberichtigung (PWB)

Erfahrungsgemäß sind auch unter den einwandfreien Forderungen aufgrund von unvorhergesehenen Veränderungen Ausfälle zu erwarten. Um diese auch bilanziell berücksichtigen zu können und somit die Risiken zu steuern, werden diese Forderungen pauschal zu einem bestimmten Prozentsatz berichtigt.