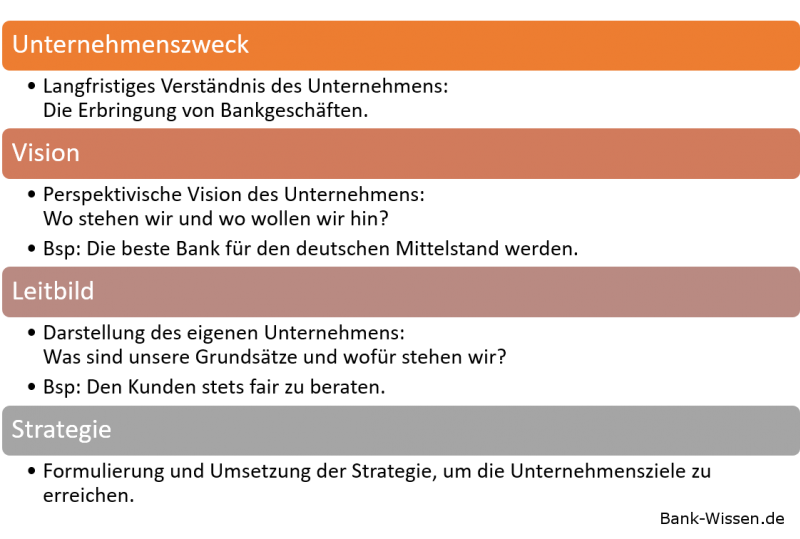

Geschäftspolitik der Kreditinstitute

Der Bankensektor ist ein Tätigkeitsfeld der ständigen Veränderung: Nicht nur das allgemein-wirtschaftliche Geschehen (Konjunktur), sondern auch technische Fortschritte prägen die Geschäftspolitik der Kreditinstitute.

Aktuelle Probleme sind vor allem hohe Kosten im Bankensektor und ein hoher Druck auf den Ertrag. Die Rentabilität der Geldhäuser wird daher stetig geringer (Stand: 2017). Daneben kämpfen einige Institute mit einer sehr geringen Kapitalaustattung, da die Regulatorik auch hier zunehmenden Druck ausübt. Auch neue Marktteilnehmer wie FinTechs zeigen einen Trend der Zersplitterung auf - Kunden haben somit Geschäftsverbindungen zu mehreren Dienstleistern.

Zielsetzungen der Geschäftspolitik

Das übergeordnete Bankmanagement orientiert sich primär an drei Zielen, die untereinander konkurrieren: Wachstum, Risikosteuerung und Rendite.

Zunehmende regulatorische Anforderungen führen zu einer verstärkten Ausrichtung zur Risikosteuerung, was sich wiederum negativ auf die Rendite auswirkt. Daneben ist Wachstum für die Banken im ersten Schritt mit hohen Investitionen verbunden, was mittelfristig auch zu einer niedrigeren Rendite führt.

Das Management muss in der Strategie eine geeignete Mischung festlegen und die Einhaltung der Ziele fortlaufend kontrollieren.

Neben diesen primären Zielen können auch weitere Einflüsse von Relevanz sein: Darunter fällt beispielsweise die Reputation bzw. das Markenimage der Bank.

Planungsebenen der Kreditinstitute

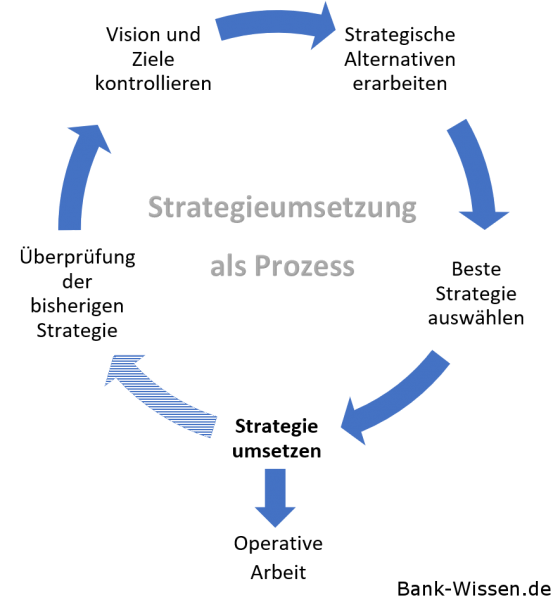

Strategieumsetzung als Prozess

Die Aufgabe des strategischen Managements ist primär die Kontrolle der Unternehmensziele: Wurden die Ziele und die Vision mit der bisherigen Strategie richtig umgesetzt? Hierzu erarbeitet das Management Strategiealternativen und wägt ab, welche Strategie in der künftigen Periode am zielführendsten ist. Diese wird dann operativ umgesetzt.

Es bildet sich ein Kreislaufprozess im Strategiemanagement:

(In Anlehnung an: Wertschöpfungsmanagement in Banken von Moormann und Hillesheimer)

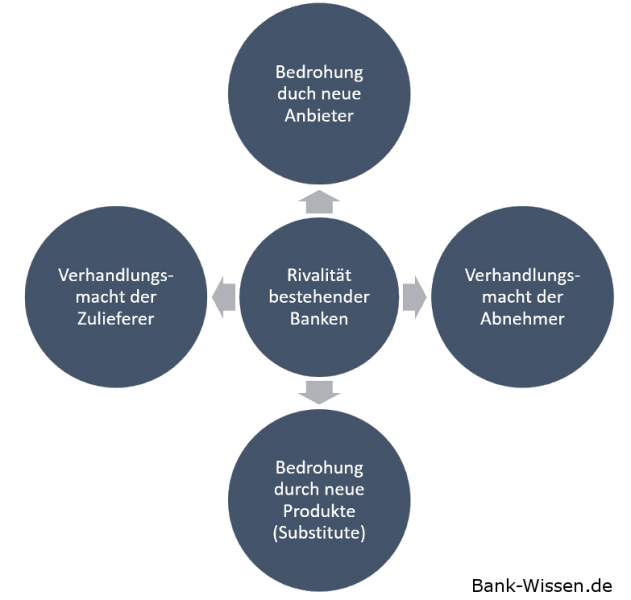

Wettbewerbskräfte (5 Forces)

In Banken herrschen wie in anderen Unternehmen unterschiedliche Wettbewebskräfte. In Anlehnung an Porters 5-Forces-Analyse besteht zunächst eine Rivalität unter den bereits existierenden Kreditinstituten. (Bsp.: Deutsche Bank vs. Commerzbank)

Aber auch neue Anbieter können eine Bedrohung für den Markt darstellen. Darunter fallen zum Beispiel FinTechs, die den Banken durch moderne technologisierte Banking-Lösungen ein hohes Marktpotenzial streitig machen.

Ebenso können Substitute (neue ähnliche Produkte) den Markt beeinflussen. Insbesondere die Blockchain-Technologie könnte das gesamte Bankverständnis verändern. So wurden beispielsweise bereits Schuldscheine erfolgreich in einer Blockchain abgebildet.

Die Verhandlungsmacht der Zulieferer und der Abnehmer geht nach Porter auf Industrieunternehmen zurück. Übertragen auf Banken lassen sich hiermit allerdings die Kunden beschreiben, die Einlagen bringen und Kredite nachfragen. Auch die EZB beeinflusst diese Aspekte mit dem Leitzins, der die Grundlage für die Kosten der Geldnachfrage ist.