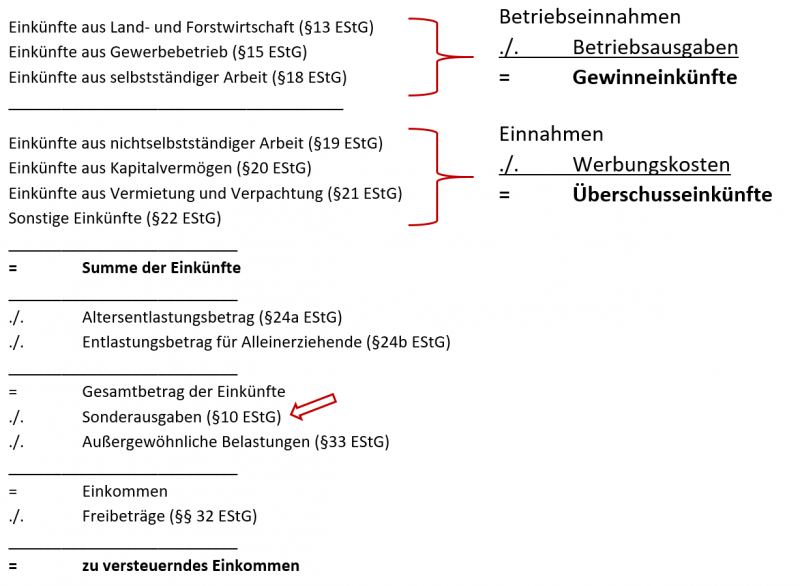

Berechnung des zu versteuernden Einkommens

Zur Ermittlung des zu versteuernden Einkommens werden alle steuerrelevanten Einkünfte addiert.

Für normale Angestellte ergeben sich die Einnahmen aus ihrer Arbeitstätigkeit (nichtselbstständige Arbeit). Dazu können Zinsen&Dividenden oder Mieterträge weitere Einnahmequellen sein. Diese sind sind zunächst in Summe festzustellen. Abzüglich der Werbungskosten ergeben sich die Überschusseinkünfte.

Gewerbetreibende, Selbstständige und Land-/Forstwirte ermitteln hier ihre Gewinneinkünfte.

Zusammen erhalten wir die Summe der Einkünfte.

Der Gesetzgeber erkennt an dieser Stelle weitere Ausgaben als steuerabzugsfähig an. Wichtig sind hierbei die Sonderausgaben und die außergewöhnlichen Belastungen, die das zu versteuernde Einkommen weiter senken.

Anzüglich steuerlicher Freibeträge ergibt sich das zu verteuernde Einkommen.

Für Privatpersonen ergibt sich ein Grundfreibetrag von 8.820 EUR im Jahr pro Person (2017). Sollte das Einkommen unter diesem Freibetrag liegen, müssen keine Steuern gezahlt werden.

Sind im Kalenderjahr bereits steuerliche Abzüge in der Gehaltsrechnung veranschlagt worden, so findet eine Rückerstattung der gezahlten Lohnsteuer und des Soli-Zuschlags (5,5% von der Lohnsteuer) statt.

Anlagen in der Steuererklärung

Nur nichts vergessen! Bei der jährlichen Erstellung der Steuererklärung stellt sich zu Beginn erst einmal die Frage, welche Anlagen man überhaupt benötigt. Im Folgenden sind die wichtigsten Anlagen beschrieben:

- Mantelbogen / Hauptvordruck

- Der Mantelbogen umfasst in erster Linie allgemeine Angaben, Sonderausgaben, außergewöhnliche Belastungen und haushaltsnahe Beschäftigungverhältnisse. Er ist immer auszufüllen.

- Anlage N

- Die Anlage N richtet sich an alle Arbeitnehmer, die somit Einkünfte aus nichtselbstständiger Arbeit erzielt haben. Dort sind die Angaben aus der Lohnsteuerbescheinigung zu übernehmen, sowie die Werbungskosten einzutragen.

- Anlage VL

- Viele Arbeitnehmer erhalten von ihrem Arbeitgeber vermögenswirksame Leistungen (VL). Innerhalb bestimmter Einkommensgrenzen erhalten Sie vom Staat eine Arbeitnehmersparzulage, die Sie über die Anlage VL beantragen. Meistens erhalten Sie diese bereits von Ihrer Bank in ausgefüllter Form ausgestellt.

- Anlage Vorsorgeaufwand

- Beiträge zur Altersvorsorge können in der Anlage Vorsorgeaufwand als Sonderausgaben angesetzt werden.

- Anlage AV

- Arbeitnehmer, die einen Riester-Vertrag besitzen, benötigen die Anlage AV, um die steuerlichen Vorteile von Riester ansetzen zu können.

- Anlage Kind

- Kosten, die beispielsweise im Rahmen von Kinderbetreuung anfallen, können als weitere Sonderausgaben in der Anlage Kind angesetzt werden.

- Anlage KAP

- Kapitalerträge (Zinsen und Dividenden) sind in Deutschland steuerpflichtig. In der Regel führt die Bank im Rahmen des Sparerpauschbetrags von 801 EUR/ Person bereits die Abgeltungssteuer (25%) an das Finanzamt ab. Sollten Sie allerdings keinen oder einen zu niedrigen Freistellungsauftrag eingerichtet haben benötigen Sie die Anlage KAP, um zu viel gezahlte Steuern wieder zurückzukriegen.

- Anlage Unterhalt

- Unterhaltsleistungen können in dieser Anlage als Sonderausgaben angesetzt werden.

- Anlage R

- Rentner geben in der Anlage R die Höhe ihrer Rentenleistung an.

- Anlage G

- Gewerbetreibende stellen in der Anlage G ihre Einkünfte aus dem Gewerbebetrieb dar. Diese ist von jedem auszufüllen, der im Veranlagungsjahr ein Inhaber oder Beteiligter an einem Gewerbebetrieb war. Dies gilt bereits für das Jahr der Eröffnung des Gewerbes.

- Anlage EÜR

- Gewerbetreibende und Freiberufler sind in der Anlage EÜR zu einer Einnahmenüberschussrechnung verpflichtet, bei der vereinfach der Gewinn des Betriebs ermittelt wird. Für Gewerbetreibende unter einer jährlichen Umsatzgrenze von 17.500 EUR kann auf diese Gewinnermittlung auch formlos ohne diese Anlage erfolgen (BMF, Schreiben v. 5.9.2008 I S. 862).

Es kann auf die Anlage EÜR auch verzichten, wenn sie durch eine ordentliche Buchführung ersetzt wird.

- Gewerbetreibende und Freiberufler sind in der Anlage EÜR zu einer Einnahmenüberschussrechnung verpflichtet, bei der vereinfach der Gewinn des Betriebs ermittelt wird. Für Gewerbetreibende unter einer jährlichen Umsatzgrenze von 17.500 EUR kann auf diese Gewinnermittlung auch formlos ohne diese Anlage erfolgen (BMF, Schreiben v. 5.9.2008 I S. 862).

- Anlage S

- Sebstständig Arbeitende (Freiberufler) machen hier Angaben zu Ihren Gewinnen.

(Unterschied zu Gewerbetreibenden: Keine Gewerbeanmeldung nötig, sondern lediglich eine Anmeldung beim Finanzamt)

- Sebstständig Arbeitende (Freiberufler) machen hier Angaben zu Ihren Gewinnen.

- Anlage SO

- Sonstige Einkünfte, wie private Veräußerungsgeschäfte (z.B. Grundstücksverkauf) werden hier eingetragen.

- Anlage V

- Einkünfte aus Vermietung und Verpachtung werden in der Anlage V eingetragen.

- Anlage L

- Einkünfte aus Land- und Forstwirtschaft werden in der Anlage L eingetragen.

Elster-Formular

Die Zeiten, in denen mal sich die Steuerformulare beim Finanzamt abgeholt hat, sind längst vorbei. Bei der praktischen Erstellung der Steuererklärung hat sich heute das bundeseigene Programm ELSTER bewährt. Das Programm bietet alle Steuerformulare mit einer einfachen Ausfüllhilfe an. Im Anschluss an die Erstellung findet eine Plausibilitätsprüfung statt, die die Steuererklärung auf ihre Richtigkeit überprüft.