Grundlagen Außenhandel und Dokumentengeschäft

Das Dokumentengeschäft ist ein Teil des Auslandsgeschäfts von Kreditinstituten. Ziel ist hierbei die Absicherung von Handelsgeschäften innländischer Unternehmen mit deren Geschäftspartnern im Ausland. Konkret finden Warenlieferungen ins In- oder Ausland statt.

Die wichtigsten Gründe für den Außenhandel sind aus deutscher Sicht zunächst Outsourcing-Aspekte. Produkte können im Ausland preiswerter beschafft werden als im Inland. Daneben spielt auch die Knappheit bestimmter Rohstoffe oder Güter (z.B. Bananen) eine große Rolle. Für den Export spricht vor allem eine Erschließung neuer Absatzmärkte.

Risiken im Außenhandel

Der Exporteur trägt das wirtschaftliche Risiko, dass der Geschäftspartner im Ausland (Importeur) die Ware nicht abnimmt (Abnahmerisiko) oder nicht bezahlen will/kann (Delkredere-Risiko/Zahlungsausfallsrisiko). Daneben existieren politische Risiken, wie Krieg, Zahlungsembargos oder Devisenknappheit (Länderrisiko).

Für den Exporteur wird grundsätzlich der Seetransport empfohlen, da hier "Traditionspapiere" erstellt werden. Allein mit diesen kann am Erfüllungsort auf die Ware zugegriffen werden.

Der Importeur trägt hingegen das Risiko, dass er die Ware nicht termingerecht bzw. überhaupt nicht erhält (Lieferrisiko) sowie das Qualitätsrisiko.

Häufig werden die Länderrisiken auch als KTZM-Risiken bezeichnet, da mit ihnen folgende Risiken einhergehen: Konvertierungsverbot, Transferverbot, Zahlungsverbot und Moratorium.

Um den Interessen beider Parteien gerecht zu werden, bietet die Bank eine Absicherung des Außenhandelsgeschäfts an. Die beim Transport entstehenden Belege (Dokumente) werden als Nachweis für den Versand der Ware verwendet.

|

Grill/Perczynksi: Wirtschaftslehre des Kreditwesens Das Standardwerk für die nötige inhaltliche Breite und Tiefe im Bankwesen. Da es eine solide Basis bildet, ist dieses Buch sowohl für Bankazubis als auch für Studenten besonders gut geeignet. Kein Bankmitarbeiter kommt um dieses Werk herum. |

Dokumente

Warendokumente (Transport&Lagerung)

Darunter fallen das Konnossement (Bill of Lading, B/L) oder der Ladeschein bzw. Orderlagerschein. Hierbei handelt es sich um Traditionspapiere, was bedeutet, dass die Übertragung dieses Dokumentes gleichzeitig zum Eigentumsübergang führt. Es ist somit ein Inhaberpapier und berechtigt bei Vorlage zur Aushändigung der Ware.

Weitere Warendokumente ohne Traditionsfunktion (Beweisurkunden) sind Versanddokumente, die die Aushändigung an einen bestimmten Empfänger festhalten. Darunter fallen unter anderem (CMR-/Luft-/Eisenbahn-)Frachtbriefe oder Posteinlieferungsscheine.

Versicherungsdokumente

Die Transportversicherung deckt Schäden ab, die bei der Auslieferung der Ware anfallen können. Die Versicherungspolice bzw. das Versicherungszertifikat stellt den Ausweis dieses Schutzes dar. Nicht unüblich ist es, Policen in Höhe von 110-120% des Warenwerts abzuschließen, um die entstehenden Mehraufwendungen im plötzlichen Schadensfall abzudecken.

Handels- und Zolldokumente

Es wird eine Handelsrechnung (commercial invoice) mit Angaben zu dem zugrundeliegenden Geschäft ausgestellt. Für den Zoll wird eine Konsulatsfaktura und/oder eine Zollfaktura ausgestellt. Daneben gibt es eine Packliste (packing list), ggf. Ursprungszeugnis (certificate of origin), ggf. Lizenznachweise und ggf. Qualitätszertifikat (certificate of quality).

Begleitdokumente

Weitere Begleitdokumente können Tratten (drafts) sein. Dabei handelt es sich um einen auf den Exporteur ausgestellten Wechsel, der noch nicht vom Schulner (Importeur) unterschrieben wurde. Nach dessen Unterschrift, nennt man den Wechsel auch Akzept.

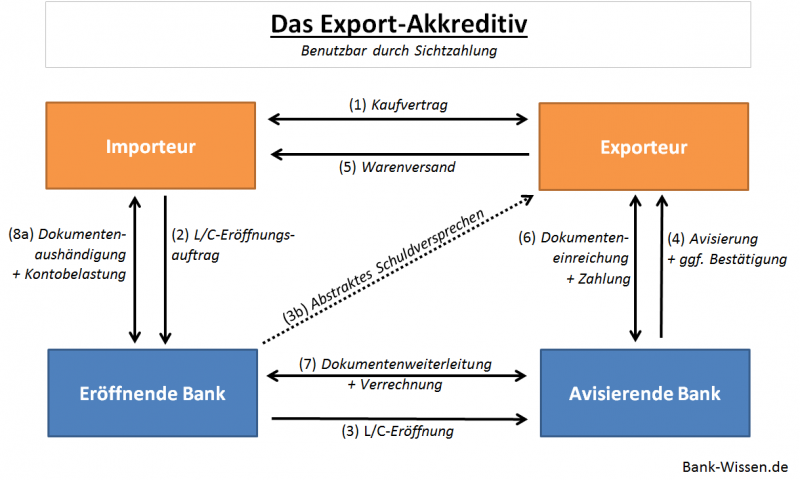

Das Export-Akkreditiv

Das (Export-)Akkreditiv gilt als klassisches Sicherungsinstrument bei Außenhandelsgeschäften. Häufig wird die englische Bezeichnung Letter of credit (L/C) verwendet.

Durch das Akkreditiv verpflichtet sich die Bank des Importeurs gegenüber dem Exporteur die Zahlung des Kaufpreises zu veranlassen, sobald dieser die Dokumente des ordentlichen Versands vorliegen.

Der Ablauf eines typischen (Sicht-)Akkreditives sei im Folgenden skizziert:

- Im Kaufvertrag verpflichtet sich der Verkäufer, die Ware (bis) zu einem bestimmten Zeitpunkt zu liefern oder dem Käufer zugänglich zu machen. Der Käufer verpflichtet sich damit zur Zahlung der Ware bei Erfüllung (§ 433 BGB).

- Der Importeur beauftragt seine Bank (eröffnende Bank) zur Eröffnung eines Akkreditives (L/C).

- Die Akkreditiveröffnung wird mittels SWIFT an die Bank des Exporteurs (avisierende Bank) gesendet. Dadurch entsteht ein abstraktes Schuldversprechen (§ 780 BGB) der eröffnenden Bank zugunsten des Exporteurs. Dieses ist losgelöst vom Grundgeschäft und ist unwiderruflich (ERA 600, Art. 2)

Der Exporteur hat somit eine Forderung gegenüber der eröffnenden Bank des Importeurs in Höhe der Vertragssumme. - Die Bank des Exporteurs führt die Avisierung durch. Sie informiert den Exporteur über die Akkreditivbedingungen und hat eine Mittlerfunktion.

Wenn dies im Akkreditiv vorgesehen ist und mit den internen Risiko-Ratings konform ist, wird dieses durch die Bank des Exporteurs bestätigt. Die bestätigende Bank übernimmt somit das Banken- und Länderrisiko. - Beim fristgerechten Versand der Ware werden die benötigten Dokumente erstellt und dem Exporteur ausgestellt.

- Der Exporteur reicht die vollständigen Dokumente bei seiner Bank ein.

Wenn es ein bestätigstes Akkreditiv ist, kann die Bank auf Sicht der Dokumente den Betrag an den Kunden auszahlen. - Die Dokumente werden nun an die Bank des Importeurs weitergeleitet. Durch das Schuldversprechen der Bank wird diese nach Prüfung der Dokumente die Verrechnung veranlassen.

- Nach der Aushändigung der Dokumente an den Importeur findet die Belastung seines Kontos statt. Mit den Dokumenten kann der Importeur seine Ware am Transporthafen annehmen.

Funktionen des Akkreditivs:

- Sicherungsfunktion

- Zahlungsfunktion

- Finanzierungsfunktion

Arten von Akkreditiven

- Bestätigtes Akkreditiv

(Zweites Zahlungsversprechen der avisierenden Bank) - Unbestätigtes Akkreditiv

(Eröffnende Bank garantiert allein die Zahlung) - Still bestätigtes Akkreditiv

(Bestätigung der avisierenden Bank ohne die Auslandsbank darüber zu informieren)

Benutzbarkeit

- Zahlung auf Sicht

(Sofortige Zahlung bei Einreichung der Dokumente) - Zahlung auf Nachsicht [deferred payment]

(Zahlung gegen Vorlage der Dokumente nach Ablauf einer bestimmten Frist) - Negotiierung

(Ankauf der Forderung durch die Bank oder Übernahme der Verpflichtung zur Leistung bei Fälligkeit)

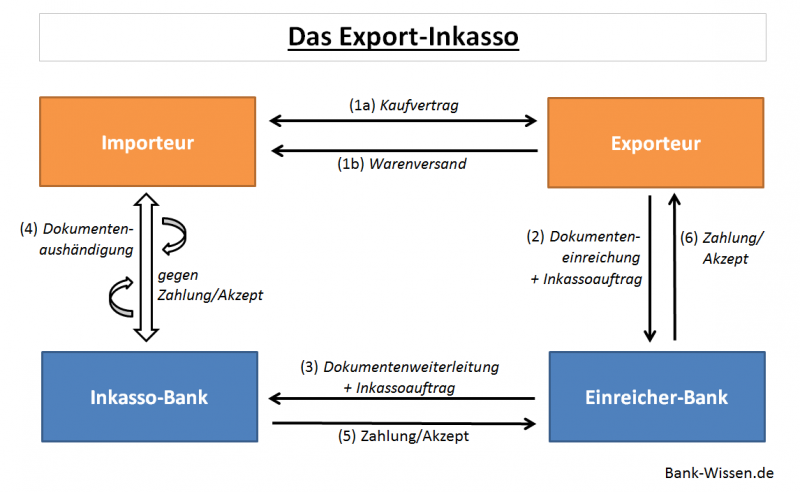

Das Export-Inkasso

Beim Dokumenteninkasso handelt es sich um ein Zahlungsinstrument im Außenhandel, bei dem die Aushändigung der Dokumente an den Importeur erst bei Zahlung oder Ausstellung eines Akzeptes stattfindet. Im Gegensatz zum Akkreditiv findet beim Inkasso kein Zahlungsversprechen durch die Bank des Importeurs statt. Geregelt wird das Export-Inkasso in den Einheitlichen Richtlinien für Inkassi (ERI 522).

- Im Kaufvertrag verpflichtet sich der Verkäufer, die Ware (bis) zu einem bestimmten Zeitpunkt zu liefern oder dem Käufer zugänglich zu machen. Der Käufer verpflichtet sich damit zur Zahlung der Ware bei Erfüllung (§ 433 BGB).

- Der Exporteur reicht die vollständigen Dokumente bei seiner Bank ein (Einreicher-Bank) und stellt einen Inkassoauftrag.

- Die Dokumente werden samt des Inkassoauftrages nun an die Bank des Importeurs weitergeleitet.

- Die Bank des Importeurs (Inkasso-Bank) darf die Dokumente an diesen herausgeben, wenn dieser gleichzeitig die Zahlung veranlasst oder einen gezogenen Wechsel unterschreibt (Akzept).

- Es erfolgt die Weiterleitung der Zahlung bzw. des Zahlungsversprechens an die Einreicher-Bank.

- Dem Exporteur wird die Zahlung gutgeschrieben bzw. der Akzept ausgehändigt.

Mögliche Inkassoarten

- Documents against payment (d/p-Inkasso)

- Documents against acceptance (d/a-Inkasso)

Weitere Arten können sein:

- Documents against payment at xy days after B/L-date (Aushändigung bei Fälligkeit)

- Documents against written undertaking to pay at maturity (Erklärung zur Verpflichtung der Zahlung)

- Documents against signing of trust receipt (Trust Receipt)

Die Verwertbarkeit von Forderungen gegenüber ausländischen Unternehmen kann aufgrund von unterschiedlichen Rechtssystemen eingeschränkt sein. Deshalb findet in der Praxis die Erfüllung des Geschäftes meistens durch Zahlung statt.

|

Grill/Perczynksi: Wirtschaftslehre des Kreditwesens Das Standardwerk für die nötige inhaltliche Breite und Tiefe im Bankwesen. Da es eine solide Basis bildet, ist dieses Buch sowohl für Bankazubis als auch für Studenten besonders gut geeignet. Kein Bankmitarbeiter kommt um dieses Werk herum. |

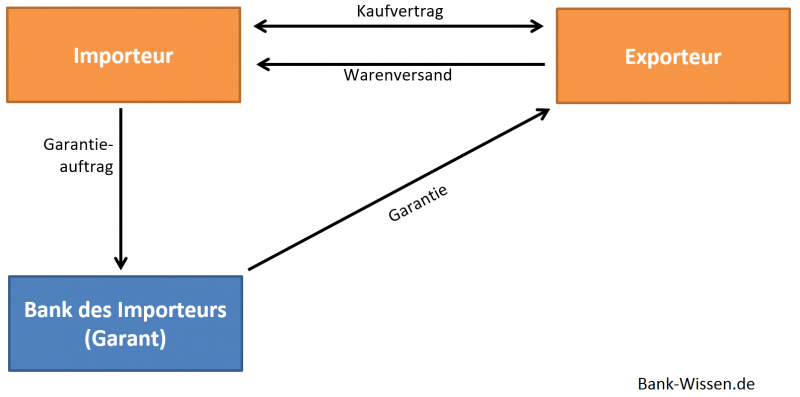

Das Auslandsaval: Direkte Zahlungsgarantie

Eine weitere Form der Absicherung im Außenhandel ist das Auslandsaval bzw. die (Zahlungs-)Garantie.

Der exemplarische Ablauf einer direkten Zahlungsgarantie (payment guarantee):

Die direkte Zahlungsgarantie muss vom Importeur durch einen Auftrag bei seiner Hausbank gestellt werden. Diese Bank tritt im Folgenden nun als Garant auf und leistet Zahlung nach Aufforderung des Exporteurs.

In der Regel wird dieses Instrument genutzt, wenn zwischen den Vertragsparteien ein Zahlungsziel ausgehandelt wurde.

Der Vorteil einer Garantie im Vergleich zum Akkreditiv ist, dass die Bankprovision geringer ist und sie sich somit insbesondere für häufig wiederholende Geschäfte bzw. kleine Geschäfte eignet.

Neben der Zahlungsgarantie gibt es auch Garantien, die vom Exporteur gestellt werden und den Importeur absichern:

- Liefergarantie (Vertragserfüllungsgarantie)

- Bietungsgarantie

- Anzahlungsgarantie

- Gewährleistungsgarantie

Daneben sind auch indirekte Garantien (Gegengarantie) möglich, bei der ebenfalls die Korrespondenzbank im Ausland eine Garantie ausstellt, die als Rückhaftung fungiert. Zahlt nun die garantierende Bank (Garant) nicht, so muss nun die Auslandsbank für den Schaden aufkommen.

Empfohlene Literatur

Als weiterführende Literatur zur Vorbereitung auf Prüfungen oder für die Praxis empfehle ich Ihnen einen der beiden Klassiker aus dem Bankwesen:

Insbesondere für Schüler und Studenten empfehle ich den Grill/Perczynski zum gründlichen Verständnis des Auslandsgeschäfts.